[더테크=전수연 기자] SNE리서치가 진행한 조사에 따르면 올해 1분기 글로벌 전기차 총 대수가 약 313.9만대로 전년 대비 약 20.4% 상승했다. 주요 그룹별 전기차 판매 대수를 살펴보면 BYD는 전년 동기 대비 9.9%의 성장률을 기록하며 글로벌 1위 자리를 이어갔으며 Song(宋), Seagull (海鸥), Dolphin (海豚)의 판매 호조가 BYD의 성장을 견인했다. BYD는 중국 시장을 중심으로 다양한 분류와 서브 브랜드를 통해 다양한 선택의 폭을 제공하고 시장점유율을 지속 확대하고 있다. 중국 내수 시장의 가격 인하 경쟁이 치열해지면서 BYD는 1분기 실적이 예상치를 하회한 것으로 분석된다. BYD의 PHEV를 제외한 순수 전기차 판매량은 약 29만대로 집계됐다. 테슬라는 주력 차종인 모델 Y를 제외한 다른 라인업의 판매량이 감소하며 전년 동기 대비 2.4%의 역성장과 함께 2위를 기록했다. 테슬라는 올 1분기 판매량 감소의 원인으로 미국 프리몬트 공장의 모델 3 하이랜드의 생산 초기 단계 이슈와 홍해 분쟁으로 인한 인도 지연, 기가 베를린 공장의 방화 공격에 따른 공장 폐쇄를 주요인으로 꼽았다. 일론 머스크 테슬라 CEO는 당초 2025년

[더테크=전수연 기자] SNE리서치가 실시한 조사에 따르면 2024년 1분기 글로벌 전기차에 탑재된 총 배터리 사용량이 약 158.8GWh로 전년 동기 대비 22.0% 상승했다. 국내 3사의 점유율은 전년 동기 대비 2.8% 하락한 23.5%를 기록했다. LG에너지솔루션(이하 LG엔솔)은 전년 동기 대비 7.8%(21.7GWh) 성장하며 3위를 기록했고 삼성SDI는 국내 3사 중 가장 높은 36.3%(8.4GWh)의 성장률을 기록했다. 반면 SK On은 –8.2%(7.3GWh)의 성장률을 기록하며 역성장을 나타냈다. 국내 3사의 전기차 판매량에 따른 배터리 사용량을 살펴보면 삼성SDI는 BMW i4/5/X, 아우디 Q9 e-Tron과 PHEV가 유럽에서 견조한 판매량을 나타냈고 북미에서 리비안 R1T/R1S가 높은 판매량을 기록하면서 고성장세를 이어갔다. BEV, PHEV 두 타입의 프리미엄 전기차 배터리 시장을 공략한 삼성SDI는 고부가 배터리 P5의 급성장으로 이번 1분기 실적에서 3사 중 유일하게 안정된 흑자를 나타냈다. SK On은 전년 동기보다 8.2% 낮은 배터리 사용량을 기록했다. 북미에서 포드 F-150가 판매 호조를 보였으나 그 외 지역에서

[더테크=전수연 기자] SNE리서치에 따르면 2023년 전기차용 배터리 업체별 판매 실적이 865GWh로 시장규모(Pack 기준)로는 132B$가 집계됐다. K-Battery(국내 3사)는 매출액 기준 시장 점유율(M/S)에서 LG에너지솔루션 16.4%로 2위, 삼성SDI가 7.8%로 4위, SK On이 7.5%로 5위를 기록하며 Top 5 안에 안착했다. 중국의 CATL이 30.6% M/S를 기록하며 선두를 지켰고 고성장세를 보이는 BYD는 10.6% M/S로 3위를 기록했다. 출하량 기준으로는 CATL(35.6%)과 BYD(15.6%)가 1, 2위를 기록했으며 K-Battery는 LG에너지솔루션이 14.9%로 3위, SK On이 6.6%로 4위, 삼성SDI가 5.7%로 5위에 안착했다. 파나소닉은 각형 배터리 합작사 PPES로 넘어가고 테슬라에 원통형 배터리 Cell 판매가 중심이 되면서 매출액, 출하량 모두 6위를 기록했다. 그동안 7위에서 11위의 격차가 그리 크지 않았던 중국업체의 순위도 서서히 순위가 잡혀가고 있다. CALB가 최근 고성장세로 치고 올라오면서 7위에 자리 잡았으며 EVE와 Guoxuan이 그 뒤를 따랐다. Farasis와 Sunwo

[더테크=전수연 기자] SNE리서치에 따르면 2024년 1~2월 중국을 제외한 글로벌 등록 전기차 총 대수가 약 82.2만대로 전년 대비 19.7% 상승했다. 올해 非중국 시장의 그룹별 전기차 판매 대수를 살펴보면 테슬라는 주력 차종인 모델 3, Y의 꾸준한 판매량에 힘입어 전년 동기 대비 8.7%의 성장률을 기록하며 1위 자리를 유지했다. 테슬라는 향후 모델3의 부분 변경 모델 하이랜드의 고객 인도가 본격 이뤄지면 선두 자리를 더욱 견고히 할 것으로 보인다. 폭스바겐, 아우디, 스코다 등이 속한 폭스바겐 그룹은 전년 대비 10.8% 성장률을 기록하며 2위에 올랐다. 폭스바겐 그룹은 폭스바겐 ID 시리즈, 아우디 Q4, Q8 E-Tron, 스코다 ENYAQ를 중심으로 판매 호조를 보여 성장세를 이어갔다. 3위는 스텔란티스 그룹으로 푸조 e-208, 지프 랭글러 4xe, 그랜드 체로키 4xe 등 BEV(순수전기차)와 PHEV(플러그인 하이브리드) 모두 견조한 판매량을 이어가며 23.6%의 성장률을 나타냈다. 현대자동차그룹은 전년 동기 대비 –6.2%의 성장률을 기록했다. 주력 모델인 아이오닉 5/6, EV6의 판매량이 부진한 결과이나 신형 코나 일렉트릭(SX2

[더테크=전수연 기자] SNE리서치에 따르면 2024년 1~2월 글로벌 등록 전기차 총 대수가 약 184.3만대로 전년 대비 약 24.4% 상승한 것으로 나타났다. 2024년 1~2월 주요 그룹별 전기차 판매 대수를 살펴보면 중국 전기차 선두 기업 BYD는 전년 동기 대비 –8.5%의 마이너스 성장률을 기록했으나 글로벌 1위 자리를 이어갔다. BYD는 Seaguil, Dolphin과 같은 경형 전기차 판매량이 호조를 나타내며 2024년에도 선두를 유지했다. BYD는 경형 전기차뿐만 아니라 Song, Yuan plus와 같은 다양한 세그먼트, Denza, Yangwang과 같은 서브 브랜드를 통해 소비자들에게 다양한 선택 폭을 제공하며 시장 점유율을 지속 확대하고 있다. 테슬라는 주력 차종인 모델Y의 판매량에 힘입어 전년 동기 대비 10.5%의 성장률을 기록하며 2위에 올랐다. BEV 판매량만을 비교하면 테슬라 24.2만대, BYD 15.6만대로 테슬라가 크게 앞서는 것으로 집계됐다. 3위는 Geely 그룹으로 BYD와 함께 경형 전기차 Panda MINI가 1.6만대 이상 판매되며 호조를 나타냈다. 볼보 자동차의 모기업인 Geely 그룹은 이 외에도 Gala

[더테크 뉴스] 전세계 전기차 시장의 2024년 1~2월 배터리 사용량이 집계됐다. 업계 전반의 규모는 지속적으로 성장하고 있지만 국내 3사의 점유율은 1.2%p 하락한 23.8%를 기록했다. 시장 수요 성장세 둔화가 본격화 됨에 따라 일부 업체는 역성장을 보였다. SNE리서치는 8일 2024년 1~2월 글로벌 전기차에 탑재된 총 배터리 사용량을 발표했다. 조사에 따르면 글로벌 배터리 사용량은 약 92.4Gwh로 전년 동기 대비 27% 성장했다. 국내 배터리 3사의 점유율은 전년 동기보다 1.2%p 하락한 23.8%를 기록했다. LG에너지솔루션은 24.8% 성장한 12.7GWh의 사용량으로 점유율 2위를, 삼성SDI는 국내 3사 중 가장 높은 47.4% 성장률을 보이며 5.2GWh로 5위를 차지했다. 반면 SK on은 –7.3% 하락한 4.2GWh로 역성장을 보였다. 조금 더 자세히 살펴보면 LG에너지솔루션은 테슬라, 포드, GM 등 유럽과 북미에서 인기 차종의 판매량이 성장세를 견인했다. 향후 GM 신차 출시로 IRA를 충족하는 삼원계 배터리를 통해 북미 시장을 주도할 전망이다. 다만 전기차 수요 둔화 우려에 따른 불확실성과 최근 CATL이 GM과 기술 라

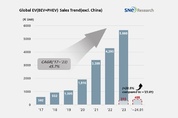

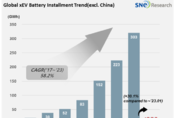

[더테크=조재호 기자] 중국의 완성차 및 배터리 업체가 내수 시장을 넘어 해외에서도 경쟁력을 보인다. SNE 리서치에 따르면 올해를 기점으로 중국 전기차 업계의 해외 시장 진출 성과가 나타날 것으로 분석했다. SNE 리서치는 18일 ‘중국 완성차 및 배터리 업체의 해외 진출 동향’ 자료를 발표했다. 자료에 따르면 중국 전기차 업체가 내수 시장뿐만 아니라 해외 시장에서 경쟁력을 보일 것으로 전망했다. 지난 2023년 한해 판매된 전 세계 전기차는 1407만대로 전년 대비 33.5% 증가했는데 이 중 약 60%인 841만대가 중국에서 팔리며 세계 최대 전기차 시장의 자리를 지켰다. 중국은 규모의 경제력과 정부의 강력한 지원으로 세계 최대의 시장을 형성했다. 그러나 전기차 침투율이 지난해 기준 30%를 돌파하면서 내수 시장이 포화 상태에 직면했다는 분석이다. 중국 완성차 업체들은 2021년을 기점으로 내수 시장에서 폭발적인 성장세를 보였다. 비야디(BYD)는 2020년 17만대, 201년 61만대에 이어 2023년에는 290만대를 판매하며 테슬라의 판매량까지 넘어섰다. 아울러 전기차 스타트업인 리오토(Li Auto), 샤오펑(XPENG), 니오(NIO)가 시장에

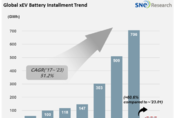

[더테크=전수연 기자] SNE리서치가 진행한 조사에 따르면 작년 전기차 시장이 하반기 수요 둔화에도 불구하고 30% 이상의 성장세를 보였다. 다만 LIB(양극집전체) 소재 업체들은 배터리 판가, 리튬, 메탈가의 하락으로 역성장을 기록했다. 2023년 전기차 판매 대수는 1407만대로 33.5% 성장했으며 전기차 배터리 사용량도 503GWh에서 698GWh로 38.8% 성장했다. 비록 2021년의 109%, 2022년의 57% 성장에 비해서는 수요 둔화, 고금리로 인한 경기 침체와 캐즘(Chasm, 침투율 16% 부근에서 나타나는 일시 수요 둔화) 현상으로 큰 폭 하락했으나 작년 30%대의 성장세를 보였다. 반면 배터리 판가는 –13% 떨어졌으며 양극재를 비롯한 4대 소재 시장도 –17% 가까이 떨어지며 소재 업계는 작년 하반기에 수익률이 크게 떨어졌다. 특히 배터리 가격 하락세에 비해 소재 가격, 메탈, 원자재 하락폭이 더욱 두드러져 대부분의 소재 업체들이 작년 하반기 역성장을 기록했다. 이 때문에 금년 상반기까지도 재고물량 확대와 시장 성장 둔화 추이 지속으로 인한 고전이 예상된다. 이처럼 전기차, 배터리 시장 성장과 함께 동반 성장을 기대했던 소재 업체들

[더테크=조재호 기자] 글로벌 전기차 시장이 성장세를 이어갔다. SNE 리서치의 조사에 따르면 2017년부터 2023년까지 평균 45.7% 성장세를 기록한 전기차 시장은 올해 1월 등록 대수가 40만5000대를 기록했다고 밝혔다. SNE 리서치의 조사에 따르면 중국을 제외한 글로벌 전기차 등록 대수는 2024년 1월 기준 40만5000대를 기록했다. 전년대비 28.5% 상승한 수치다. 2024년 1월 전기차 판매 대수를 살펴보면 테슬라는 주력 차종인 모델Y의 꾸준한 판매량에 힘입어 지난해 같은 기간 대비 13% 성장률을 기록하며 1위 자리를 유지했다. 향후 모델3의 부분 변경 모델인 ‘하이랜드’의 고객 인도가 본격적으로 진행되면 선두 자리를 더욱 공고히 지킬 것으로 보인다. 2위인 폭스바겐 그룹은 ID 시리즈와 아우디 Q4, Q8 E-tron, 스코다 ENYAQ를 중심으로 성장세를 이어갔다. 3위 스텔란티스 그룹도 피아트 500e, 푸조 e-208, 지프랭글러 4xe, 그랜드 체로키 4xe 등 전기차와 하이브리드 모두 견조한 판매량을 보이며 29.4% 성장률을 보였다. 4위 현대자동차그룹은 전년 동기 대비 28.6%의 성장률을 기록했다. 아이오닉5·6, Ni

[더테크=전수연 기자] SNE리서치가 진행한 조사에 따르면 2024년 1월 판매된 글로벌(중국 제외) 전기차(EV, PHEV, HEV)에 탑재된 총 배터리 총 사용량이 약 319.4GWh로 전년 동기 대비 43.2% 성장한 것으로 나타났다. 업체별 전기차용 배터리 사용량 순위에서 국내 3사 모두 Top 5 안에 안착했다. LG에너지솔루션은 전년 동기 대비 28.5%(5.4GWh) 성장하며 2위를 기록했다. 삼성SDI는 44.2%(2.5GWh), SK On은 19.5%(2.1GWh) 성장률로 4, 5위를 기록했다. 중국의 CATL은 28.5%(5.7GWh)의 연이은 고성장세로 선두 자리를 차지했다. 국내 3사의 시장 점유율은 전년 동기 대비 0.1%p 하락한 44.7%를 기록했지만 배터리 사용량은 성장세를 나타냈다. 국내 3사의 성장세는 각 사의 배터리를 탑재한 모델들의 판매 호조가 주 요인으로 작용했다. 삼성SDI의 배터리를 탑재하는 BMW i4/iX, 아우디 Q8 e-Tron이 판매량 증가세를 나타냈고 그 외 리비안 R1T/R1S, FLAT 500이 준수한 판매량을 기록하면서 성장세를 이어갔다. SK On은 현대차의 아이오닉5, 기아 EV6/EV9, Mer

[더테크=전수연 기자] SNE리서치의 조사에 따르면 2024년 1월 전 세계 각국에 등록된 전기차 총 대수가 약 106만대로 전년 대비 약 62.4% 상승했다. 2024년 1월 주요 그룹별 전기차 판매 대수를 살펴보면 중국 전기차 선두 기업 BYD는 전년 동기 대비 27.8% 성장률을 기록하며 글로벌 1위 자리를 이어갔다. BYD는 Seagull, Dolphin과 같은 경형 전기차 판매량이 호조를 나타내며 2024년에도 성장세를 유지했다. BYD는 경형 전기차뿐 아니라 Song, Yuan plus와 같은 다양한 세그먼트와 Denza, Yangwang과 같은 서브 브랜드를 통해 소비자들에게 다양한 선택의 폭을 제공하고 있다. 테슬라는 주력 차종인 모델Y의 판매량에 힘입어 전년 동기 대비 23.1%의 성장률을 기록했다. 다만 순수전기차(BEV), 플러그인 하이브리드(PHEV) 라인업을 모두 갖춘 BYD에 밀려 2위에 올랐다. BEV 판매량만 비교하면 테슬라 11.7만대, BYD 10.1만대로 테슬라가 근소하게 앞섰다. 3위는 Geely 그룹으로 BYD와 함께 경형 전기차 Panda MINI가 1만대 이상 판매되며 호조를 나타냈다. 볼보 자동차의 모기업인 Geel

[더테크=전수연 기자] SNE리서치가 조사한 2024년 1월 글로벌 전기차(EV, PHEV, HEV)에 탑재된 총 배터리 사용량이 약 51.5GWh로 전년 동기 대비 60.6% 성장한 수치를 보였다. 국내 3사 점유율은 20.2%로 전년 동기 대비 4.2% 하락했지만 배터리 사용량은 3사 모두 성장세를 나타냈다. LG에너지솔루션은 전년 동기 대비 34.3%(5.9GWh) 성장하며 3위를 기록했다. 또 삼성SDI는 44.3%(2.5GWh), SK On은 19.1%(2.1GWh) 성장률과 함께 각각 5, 6위를 기록했다. 국내 3사의 성장세는 주로 각 사의 배터리를 탑재한 차량의 판매 호조와 신차 출시 확대가 주 요인으로 작용했다. 가장 높은 성장률을 기록한 삼성SDI는 BMW iX/i4, 아우디 Q8 e-Tron, 피아트 500e가 유럽에서 견조한 판매량을 보였고 북미에서 라비안 R1T/R1S/EDV가 높은 판매량을 기록했다. 프리미엄 전기차 배터리 시장을 공략한 삼성SDI는 고부가 배터리 P5의 판매가 지속 확대되며 안정된 수요와 높은 수익성을 통해 최근 전기차 시장 성장률 둔화 우려에 의한 업황에서 역대 최대 매출을 경신했다. 또 삼성SDI는 자회사 STM

(주)빅테크 | 제호 : 더테크 (THE TECH) | 신문등록번호: 서울아53318 | 등록ㆍ발행일자: 2020.10.7 | 사업자번호 : 168-86-01987

발행ㆍ편집인 : 서명수 | 개인정보관리 책임자 : 이지영 | 청소년보호 책임자 : 이지영

주소 : 서울특별시 마포구 동교로 162-10, 4층 (서교동, 이혜2 빌딩) | 전화번호: 02-6952-6992 | 기사제보 : press@the-tech.co.kr

Copyright @더테크 (THE TECH) Corp. All rights reserved.

UPDATE: 2024년 05월 09일 10시 50분